《投資者網》若歷

近日,香河昆侖新能源材料股份有限公司(下稱“昆侖新材”)在上市進程中止數(shù)個月后,更新了招股書,其IPO狀態(tài)更新為“已問詢”。昆侖新材主要從事鋰離子電池電解液的生產,此次公司擬申請在深交所創(chuàng)業(yè)板進行首發(fā)。

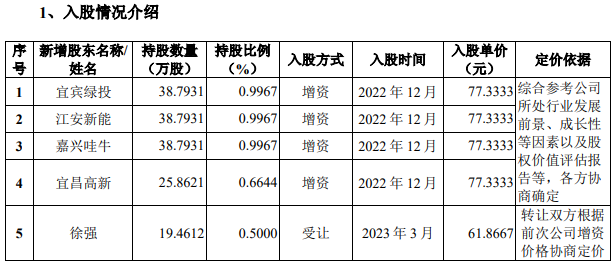

昆侖新材成立于2004年,成立之初公司是一家中外合資企業(yè),2021年進行了股權調整后,變更為股份制公司。需要指出的是,昆侖新材股權調整過程中出現(xiàn)了神秘股東,如自然人股東徐強,自身并不在昆侖新材中任職,但在公司提交招股書前不久,徐強卻以低于前次增資時的估值受讓了實控人0.5%的股權。

隨著最近幾年新能源行業(yè)的火爆,昆侖新材也因此受益,2020-2022年期間公司的收入出現(xiàn)了爆發(fā)式增長。但隨著行業(yè)格局的基本奠定,目前鋰離子電池電解液行業(yè)的產能已嚴重過剩,頭部幾家企業(yè)的產能就已覆蓋市場的全部需求。而此次IPO,在公司現(xiàn)有6萬噸/年產能的情況下,昆侖新材卻擬募資建設24萬噸/年的新產能,但據(jù)統(tǒng)計,2022年全球電解液出貨量也僅為104.3萬噸。

神秘股東入股

昆侖新材是較早從事鋰離子電池電解液生產的企業(yè)之一,公司供應電解液的動力電池曾先后應用于2008年北京奧運會和2010年上海世博會的純電動客車。

雖然起步較早,但在國內新能源行業(yè)大發(fā)展的時候,作為中外合資的昆侖新材卻并未抓住市場機遇。到2020年,昆侖新材的收入還僅為1.92億元,同期天賜材料(002709.SZ)的收入已高達41.19億元。

為了適應行業(yè)的快速發(fā)展,2020年之后,昆侖新材開始進行股權調整并完成了多次融資以擴充產能。2021年8月,昆侖新材就引入瑞華資本、鄭州同創(chuàng)、上海浙普等6家投資機構合計超9000萬元的增資,此時公司對應估值為5.9億元。

2021年12月,昆侖新材又獲得了蘇州中金、徐州博達、上汽長三角等8名投資機構的青睞,合計募集了4.5億元的資金,此時公司的對應估值已上漲至22.5億元;短短4個月的時間內,昆侖新材的估值就上漲了2.8倍。到2022年12月,昆侖新材接受宜賓綠投、江安新能、嘉興哇牛等4名股東的增資時,公司的整體估值已高達30億元,此次昆侖新材募集了1.1億元資金。

需要指出的是,2023年3月,即在昆侖新材提交申報材料前不久,自然人徐強卻以1204萬元的交易對價受讓了實控人郭營軍0.5%的股權,公司對應的估值僅為24億元,其受讓股權時的估值已低于宜賓綠投、江安新能等地方城投控制的投資平臺增資時30億元的公司估值。以昆侖新材發(fā)行25%的股份募集10億元資金計算,發(fā)行后,昆侖新材的估值預計將達到40億元。

圖片來源:招股書

受讓股權后,徐強與郭營軍、關博成為昆侖新材股東名單中少數(shù)幾名自然人股東。而據(jù)公司披露,郭營軍為公司的實際控制人,2015年就通過受讓股權實現(xiàn)了對昆侖新材的控制,關博2016年起也已擔任公司的董事。

反觀徐強,此前主要在醫(yī)療行業(yè)履職,2018年至今,就職于南京邁特興醫(yī)藥有限公司,擔任銷售總監(jiān)。企查查顯示,徐強除了投資昆侖新材外,僅參與了無問西東(棗莊)企業(yè)管理合伙企業(yè)(有限合伙)的投資,但僅有0.38%的出資額。

主要就職于醫(yī)療行業(yè),徐強為何能以低于前次增資時的估值受讓實控人轉讓的股權呢?

產能并未飽和

2020年時,昆侖新材的產量及產能利用率都不高。2020年,在公司擁有2.02萬噸/年產能的情況下,昆侖新材僅生產了0.62萬噸的產品,當期公司的產能利用率僅為30.47%。

2021年,受新能源行業(yè)出現(xiàn)爆發(fā)式增長影響,當期昆侖新材的產量才增長到1.6萬噸,產能利用率也達到了79.21%。

2022年,為了應對下游客戶的旺盛需求,昆侖新材還利用募資將公司的產能擴充到了4萬噸/年,當期公司的產能與銷量也分別增長到3.67萬噸與3.57萬噸。

2023年,昆侖新材進一步擴充產能,公司的年產能也擴充到了6萬噸。但步入2023年,受終端需求減弱影響,昆侖新材的主要客戶寧德時代(300750.SZ),其收入增速較此前相比出現(xiàn)了明顯的放緩。

終端新能源汽車需求減弱,對昆侖新材的經營也產生了影響。2023年上半年,昆侖新材實現(xiàn)了7.46億元的收入與3731.44萬元的凈利潤,較2022年同期相比分別下降了21.46%和45.33%;當期公司的產能利用率也下降至72.33%。

需要指出的是,在行業(yè)增長明顯放緩的情況下,昆侖新材卻在規(guī)劃大幅擴充產能。目前,昆侖新材就已在四川宜賓投資建設年產24萬噸鋰離子電池電解液項目,根據(jù)昆侖新材規(guī)劃,該項目完成后,公司的總產能將達到30萬噸/年。為了順利完成年產24萬噸鋰離子電池電解液項目,在前期公司已投入大量資金的基礎上,昆侖新材還擬通過首發(fā)募集10億元進行建設。

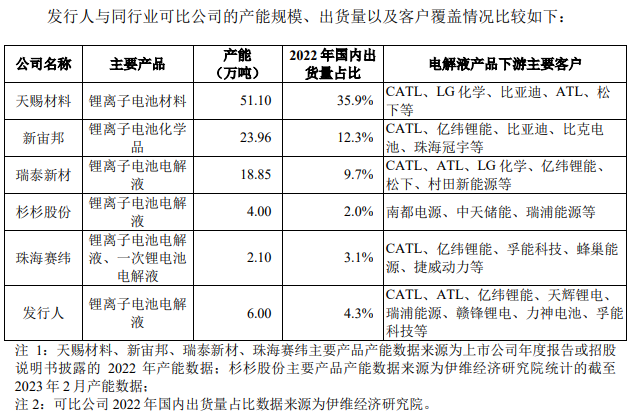

但據(jù)昆侖新材披露,2022年,全球電解液出貨量為104.3萬噸,中國鋰電池電解液出貨量為89.1萬噸。而截至2022年末,天賜材料、新宙邦(300037.SZ)等幾家頭部企業(yè)的總產能就已覆蓋當年國內市場的需求。如此情況下,昆侖新材又要如何在行業(yè)集中度較高的情況下消化新增的產能呢?

圖片來源:招股書

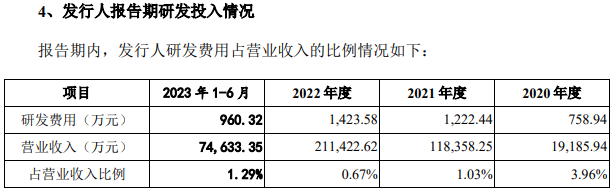

除了市場份額弱于同行外,昆侖新材在研發(fā)投入上也略顯不足。2022年天賜材料、新宙邦的研發(fā)費用分別高達8.94億元、3.61億元,在當期公司收入中的占比分別為4%、6.71%;同期,昆侖新材僅投入了1423.58萬元用于了研發(fā),不及頭部企業(yè)的零頭,其研發(fā)投入在當期公司收入中的占比也僅為0.67%。

圖片來源:招股書

截至2023年上半年,昆侖新材擁有50名研發(fā)人員,在當期員工總數(shù)中的占比為13.3%。但這50名研發(fā)人員中,僅11人的學歷為碩士及以上,卻有13名研發(fā)人員的學歷為本科以下。

在行業(yè)產能嚴重過剩的情況下,研發(fā)能力不強、市占率不高的昆侖新材,又要如何進一步把企業(yè)做大做強呢?(思維財經出品)■