《投資者網(wǎng)》若歷

安踏體育(02020.HK)合營公司Amer Sports Holding(Cayman)Limited的非全資附屬公司Amer Sports確認將在美國紐約證券交易所進行IPO。此次,Amer Sports擬通過IPO發(fā)行1 億股普通股,發(fā)行區(qū)間為每股16美元至18美元,承銷商另享有1500萬股普通股的超額配售權(quán),若執(zhí)行“綠鞋機制”后的募集規(guī)模至多達20.7億美元。

Amer Sports旗下主要有始祖鳥、威爾勝、薩洛蒙等品牌。其中,始祖鳥具有戶外品牌中的“愛馬仕”之稱,備受中產(chǎn)人群青睞。2023年1-9月,始祖鳥品牌實現(xiàn)收入9.4億美元,同比增長65.3%,為Amer Sports提供了重要的收入增長。

雖然Amer Sports旗下的幾個品牌收入增長明顯,但到目前公司卻未能實現(xiàn)盈利,2023年公司凈虧損仍超過2億美元。據(jù)披露,安踏體育為Amer Sports擔(dān)保了大額債務(wù),Amer Sports順利募資后,有望改善公司資產(chǎn)結(jié)構(gòu),并降低企業(yè)財務(wù)成本,最終增厚Amer Sports及安踏體育的利潤。

巨額的并購

Amer Sports是一家全球體育用品集團,成立于1950年,1986年公司進軍了體育用品行業(yè)。目前公司旗下有始祖鳥、威爾勝、薩洛蒙等數(shù)個品牌,產(chǎn)品涵蓋科技性能服裝、戶外性能、球類和球拍運動三個主要市場。

據(jù)Amer Sports官網(wǎng)宣傳,公司旗下各個品牌的定位十分明晰。其中始祖鳥主要定位高端專業(yè)戶外品牌,產(chǎn)品包括輕量男子登山鞋、防風(fēng)夾克、輕量女子防風(fēng)夾克等;薩洛蒙的產(chǎn)品主要為滑雪捆綁、靴子、滑雪板和服裝等;威爾勝則深耕球類和球拍運動市場。

Amer Sports諸多品牌中,始祖鳥在國內(nèi)的知名度最高,并被稱為戶外品牌中的“愛馬仕”,備受國內(nèi)中產(chǎn)人群青睞;旗下沖鋒衣的單價更是一度被炒到了萬元以上。據(jù)招股書披露,大中華區(qū)也成為繼美國、歐洲市場之外,Amer Sports最重要的市場,大中華及亞太地區(qū)更是Amer Sports主要的增長來源。

作為一家全球體育用品集團,安踏體育對Amer Sports的并購在市場上也引起了廣泛的關(guān)注。2019年安踏體育聯(lián)合方源資本、騰訊、lululemon的創(chuàng)始人 Chip Wilso等組成的財團,以360億元收購了亞瑪芬體育,其中安踏支付了15.43億歐元(約合人民幣330億元),創(chuàng)下了中國體育用品行業(yè)史上最大的一筆跨國收購。

但安踏體育未能與此前收購Fila(斐樂)一樣,順利消化Amer Sports這個巨物。資料顯示,當年,以安踏為代表的投資財團,除了需要以46.6億歐元做收購?fù)猓€需要幫亞瑪芬體育償還約9.5億歐元的債務(wù)問題。加上其他相關(guān)費用,總金額約達到56.6億歐元。

為籌措資金,安踏承擔(dān)了浮動利率約為2%、5年期的8億歐元債務(wù),并為財團提供的13億歐元債務(wù)擔(dān)保,后者將于2024年3月到期。此次,推動Amer Sports在美國上市,或是為了解決公司債務(wù)壓力的不得已之舉。

而自安踏體育收購Amer Sports以來,雖然Amer Sports的收入呈現(xiàn)穩(wěn)定增長的趨勢,但公司卻仍未能實現(xiàn)盈利;2022年Amer Sports虧損額達2.5億美元,據(jù)公司最新披露,2023年Amer Sports的虧損也將在2.04億美元-2.34億美元之間。

推動“始祖鳥”上市,安踏體育的利潤能因此得到提升嗎?

增長的壓力

相較于被收購的Amer Sports,安踏體育的發(fā)展歷程十分勵志。安踏體育成立于1991年,生產(chǎn)制造起家,2000年,安踏開始創(chuàng)立自己的品牌,從“工廠生產(chǎn)階段”轉(zhuǎn)型到“品牌批發(fā)階段”,并在2007年于香港交易所主板上市。

上市不久后的2009年,安踏體育實現(xiàn)了對意大利品牌FILA的收購。經(jīng)過多年的消化與吸收,F(xiàn)ILA已成為安踏體育旗下的重要品牌,2023年上半年FILA為安踏體育貢獻了41.3%的收入。

自2012年以來,安踏體育一直穩(wěn)居中國體育用品行業(yè)公司市占率第一。據(jù)Euromonitor統(tǒng)計數(shù)據(jù),安踏體育在中國運動鞋服市場占有率由2020年的16%上升至2021年的18.5%,超越Adidas成為國內(nèi)市場第二大運動品牌集團,2022年市占率已增至20.4%,NIKE公司為22.6%。

雖然最近幾年安踏體育擬通過增加產(chǎn)品品類以及提高公司產(chǎn)品單價來增厚企業(yè)的利潤,但已成為龍頭的安踏體育仍逐漸陷入了增長瓶頸之中。2022年,安踏體育的收入較2021年同期相比僅增長了8.76%,較2020年的4.67%并未高多少;而2022年之前的十數(shù)年內(nèi),除了2020年、2022年外,其他年份安踏體育的收入增速均為兩位數(shù),且普遍在20%以上,其中2021年公司的收入增速就為38.91%。需要指出的是,步入2023年,安踏體育未能重新找回公司的高增長,2023年公司的收入同比增長了14.17%。

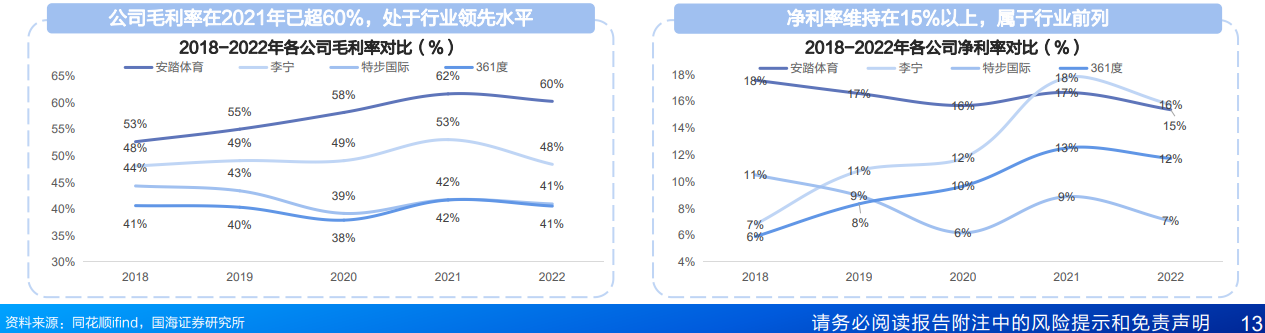

與公司增長放緩不同,因品牌越來越得到市場的認可,最近幾年安踏體育的毛利率卻呈現(xiàn)明顯的上漲趨勢,到2022年,安踏體育的毛利率已高達60.24%,較李寧(02331.HK)等可比公司相比高出了十余個百分點。

到2023年上半年,安踏體育的毛利率更是達到了63.27%,較同期李寧48.78%的毛利率相比已高出了近15個百分點。不過,因公司成本居高不下影響,雖然安踏體育的毛利率已遠高于李寧,但公司的凈利潤率卻并未比李寧高多少,均在15%附近。

公司收入增長放緩,其影響也逐漸在安踏體育的股價上進行了體現(xiàn)。自2021年8月,安踏體育的股價創(chuàng)造了188.16港元/股的高值后,公司的股價就呈現(xiàn)明顯的下降趨勢,到目前安踏體育的股價僅在69港元/股附近,較188.16港元/股的高值相比出現(xiàn)了60%以上的下跌。

一方面公司逐漸陷入增長瓶頸之中,另一方面收購產(chǎn)生的大額債務(wù)即將到期,這或許是安踏體育積極推動Amer Sports獨立IPO的主要考量。據(jù)興業(yè)證券研究,本次IPO將解決Amer Sports近一半的未償還債務(wù),可節(jié)約的財務(wù)費用約1.04-1.17億美元/年,這無疑可以增厚Amer Sports的利潤。

上市后,安踏體育仍是Amer Sports的大股東,上市過程中Amer Sports價值的變化也會在安踏體育的報表中進行體現(xiàn),從而增厚安踏體育的利潤。而獲得募資的Amer Sports,在公司資金狀況有所改善后,對安踏體育的依賴將有所降低,此時安踏體育也可以騰出更多力氣來打破公司的增長瓶頸。

目前仍未盈利的Amer Sports,上市后又能否與FILA一樣,為安踏體育提供重要的業(yè)績增長和盈利呢?(思維財經(jīng)出品)■