《投資者網(wǎng)》謝瑩潔

美聯(lián)儲7月議息會議引發(fā)外界關注。市場猜測,已進入本輪加息周期“最后一公里”的美聯(lián)儲將作出怎樣的決策:是維持政策利率不變,等待更多經(jīng)濟數(shù)據(jù)以供后續(xù)判斷;還是會再度加息25個基點。

7月31日的貨幣政策會議上,美聯(lián)儲宣布將聯(lián)邦基金利率目標區(qū)間維持在5.25%至5.5%之間不變,“如果抗擊通貨膨脹繼續(xù)取得想要的進展,美聯(lián)儲可能會在今年9月會議上宣布降息”。

消息發(fā)布后,美股三大指數(shù)高開高收,標普、納指漲幅創(chuàng)五個月最大,標普500指數(shù)盤中漲超2%、納指一度漲超3%,均創(chuàng)2月份以來最佳單日表現(xiàn)。

維持利率不變

正如市場所期待的那樣,美聯(lián)儲在7月貨幣政策會議上釋放出“鴿”派信號,市場也隨之“起舞狂歡”。

自2022年3月開啟本輪加息周期以來,美聯(lián)儲以40多年未有的速度,將聯(lián)邦基金利率的目標區(qū)間從接近零的水平提高至5.25%—5.50%,達到23年來最高水平。

在累計加息525個基點后,美聯(lián)儲的緊縮政策已令美國通脹自峰值回落。不過,美國部分經(jīng)濟活動并未完全如預期中降溫,這加劇了美聯(lián)儲制定后續(xù)政策的復雜性。

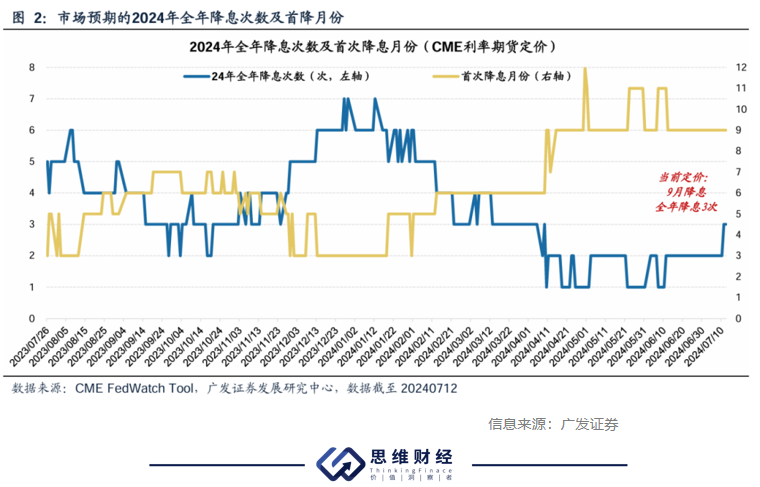

此前,市場一直預計在美聯(lián)儲的緊縮政策下,美國通脹將持續(xù)下降,美聯(lián)儲將在美國經(jīng)濟陷入疲軟之前,于2024年內降息三到四次。

然而,消費者價格指數(shù)(CPI)超出市場預期及前值,令這一降息預期驟然下滑。目前市場預計,美聯(lián)儲年內降息次數(shù)將減至一到兩次,首次降息時間也將推遲。美國高利率政策環(huán)境或將持續(xù)更久,甚至有投資者預計,美聯(lián)儲準備啟動降息的政策前景基調可能發(fā)生扭轉。

通脹上行主要來自房價和汽油價格上漲,后續(xù)汽油價格仍可能出現(xiàn)季節(jié)性的進一步上漲。近來,美國還出現(xiàn)了大力研發(fā)AI所引發(fā)的電力價格上升等新的價格上漲因素,這些通脹上行風險抵消了全球供應鏈恢復帶來的去通脹因素。

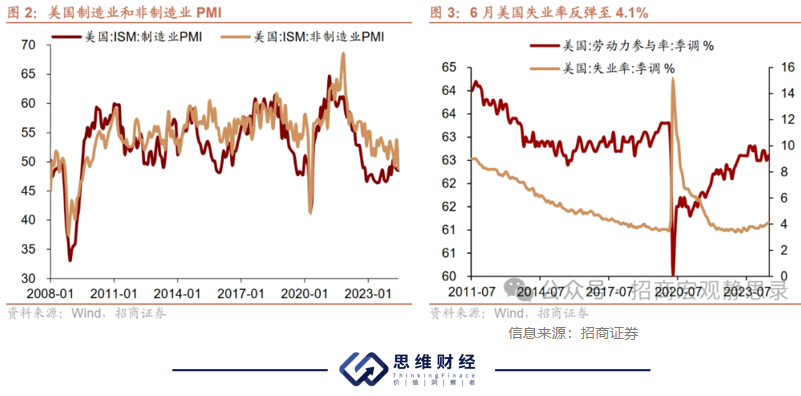

在通脹仍具韌性的同時,美國就業(yè)、消費支出等經(jīng)濟數(shù)據(jù)均保持溫和強勁。許多美聯(lián)儲官員在近期的公開講話中,都釋放了強烈的不急于降息的信號。

鮑威爾議息會議前最后一次講話放出“鴿聲”,稱最近美聯(lián)儲一直在獲得增添信心的良好數(shù)據(jù)。而美國美聯(lián)儲理事、“大鷹派”沃勒一轉兩年來強調需以高利率確保通脹回落的觀點,表示只要通脹和就業(yè)方面沒有出現(xiàn)重大意外,降息即將到來。

在美國通脹連月高于預期、多項經(jīng)濟數(shù)據(jù)指標持續(xù)強勁、美元走強已引發(fā)全球匯率市場震蕩的背景下,美聯(lián)儲對美國通脹前景和未來利率走向將作出何種判斷和表態(tài),尤受市場關注。

美聯(lián)儲在7月31日的貨幣政策聲明中,承認了在最近幾個月,美聯(lián)儲在實現(xiàn)2%的通脹目標方面取得了一些進展。與此同時,美聯(lián)儲在此次貨幣政策聲明中還刪除了“高度關注通脹風險”這一長期采用的措辭,取而代之的是承認決策者現(xiàn)在“關注其雙重任務兩方面的風險”。

與此同時,美聯(lián)儲宣布將聯(lián)邦基金利率目標區(qū)間維持在5.25%至5.5%之間不變。市場對美聯(lián)儲態(tài)度的變化做出積極反應。

7月31日收盤,美國股市全線上漲。道瓊斯指數(shù)收漲99.46點,或0.24%,報40842.79點;標普500指數(shù)上漲1.58%,報5522.30點;納斯達克指數(shù)大漲2.64%,報17599.40點。

美聯(lián)儲降息將至

持續(xù)加息已讓美國的利息成本十分昂貴。加之美國國會兩黨分裂讓提高債務上限、推出2024財年預算陷入僵局,評級機構惠譽和穆迪已紛紛下調美國長期評級,以警示美國財政問題的嚴峻性。

值得注意的是,二季度GDP數(shù)據(jù)顯示美國經(jīng)濟仍有韌性。7月25日,美國商務部經(jīng)濟分析局(BEA)公布的首次預估數(shù)據(jù)顯示,2024年二季度美國實際國內生產(chǎn)總值(GDP)環(huán)比折年率增長2.8%,遠超市場預期的2%,也顯著高于一季度的1.4%。

但近期美國經(jīng)濟放緩信號頻閃。最近的指標表明,就業(yè)增長放緩,失業(yè)率上升但仍處于低位。過去一年通脹有所放緩,但仍略高。

美聯(lián)儲7月褐皮書顯示,5月末至7月初的報告期內,美國大部分地區(qū)的經(jīng)濟活動保持著輕微至溫和的增長,其中報告經(jīng)濟活動持平或下降的地區(qū),較5月的褐皮書增加了3個。報告還稱,未來六個月美國經(jīng)濟增長將放緩。

鑒于中性利率的難以預測性、貨幣政策對經(jīng)濟活動產(chǎn)生影響的滯后性,美聯(lián)儲也難以確定,當前的貨幣政策是否已達到足夠限制性的水平,以及此前累積的緊縮政策是否已對經(jīng)濟活動充分起效。

這也使得當下,美聯(lián)儲在貨幣政策之間權衡風險更加困難。如果政策緊縮程度不足以抑制通脹,需要付出更高昂代價對抗持久通脹;但若政策過度緊縮,則可能給經(jīng)濟造成不必要損害。由于近期公布的一系列就業(yè)數(shù)據(jù)顯示,美國勞動力市場供需正變得更加平衡,部分業(yè)內人士堅定地押注美聯(lián)儲將維持政策利率不變。

摩根大通CEO戴蒙展望,未來美國利率可能處在2%到8%的范圍內,因為美國存在大量通脹因素,包括持續(xù)的財政支出、全球再軍事化、全球貿易結構調整、新綠色經(jīng)濟的資本需求等等,并且這些因素都將持續(xù)下去。

在摩根大通首席美國經(jīng)濟學家Michael Feroli看來,美聯(lián)儲不會在2024年美國大選進入下半程的敏感階段貿然降息。7月還沒有降息,那么美聯(lián)儲可能要等到12月——也就是總統(tǒng)選舉落幕之后才會降息。

野村全球宏觀主管蘇博文則判斷稱,美國的去通脹過程已經(jīng)回到正軌,美國的經(jīng)濟增長也有所冷卻,這將使美聯(lián)儲更愿意開啟降息周期。野村目前預測美聯(lián)儲將在2024年的9月和12月分別降息一次,并在2025年降息100個基點。

在多種因素權衡下,盡管通脹尚未降至美聯(lián)儲目標水平,但市場傾向于認為,在2024年某個時點,美聯(lián)儲勢必開始降息。(思維財經(jīng)出品)■