《投資者網(wǎng)》吳微

近日,豐巢控股有限公司(下稱“豐巢”)向港股提交了招股書。

豐巢原由順豐控股(002352.SZ)聯(lián)合申通快遞(002468.SZ)等快遞公司出資設(shè)立,經(jīng)過多次股權(quán)調(diào)整及引入投資人,目前由順豐控股的控股股東明德控股控制,股東中有匯豐投資、普洛斯、紅杉中國等諸多知名投資機構(gòu)。

作為順豐控股的兄弟公司,豐巢的業(yè)務(wù)開展較為依賴順豐控股。2024年前五月,豐巢就從第一大供應商順豐控股處采購了6.33億元的服務(wù),在當期公司總采購額中的占比達45%。值得注意的是,背靠順豐控股這棵大樹,2015年就已成立的豐巢,截至2023年底,公司依舊在虧損,2021年-2023年間公司累計虧損額高達37億元,自2016年豐巢開始擴張算,企業(yè)的累計虧損更是接近60億元。

而自2024年3月1日正式施行的《快遞市場管理辦法》,其中明確規(guī)定,未經(jīng)用戶同意,快遞企業(yè)不得擅自將快件投遞到智能快件箱、快遞服務(wù)站等末端服務(wù)設(shè)施。該規(guī)定的施行,無疑會對豐巢的快遞末端配送業(yè)務(wù)產(chǎn)生較大影響。天眼查顯示,豐巢就因多起快遞投送糾紛遭遇用戶的訴訟。

此外,隨著極兔速遞的入局,快遞行業(yè)的競爭加劇,相關(guān)公司的市值也大幅下滑。如此情況下,豐巢上市后,此前的投資人又能否順利“解套”呢?

商業(yè)模式遭挑戰(zhàn)

豐巢成立于2015年,彼時移動互聯(lián)網(wǎng)行業(yè)快速發(fā)展,線上購物規(guī)模出現(xiàn)爆發(fā)式增長,從而催生出巨大的物流需求。為了提高快遞企業(yè)末端配送的效率,順豐控股聯(lián)合申通快遞、韻達股份(002120.SZ)等快遞公司共同出資設(shè)立了豐巢,通過快遞柜的形式為用戶提供末端寄件及取件服務(wù)。

不過,隨著極兔速遞的入局,快遞行業(yè)的競爭日益加劇,行業(yè)的末端配送模式也發(fā)生了巨大變化。阿里就依靠參股的韻達股份、申通快遞設(shè)立了菜鳥驛站,以解決快遞的末端配送難題;此外,中通快遞(02057.HK)、圓通速遞(600233.SH)等快遞公司還出資設(shè)立了兔喜切入末端配送賽道。相較于豐巢的無人快遞柜,有人管理的菜鳥驛站、兔喜網(wǎng)點其服務(wù)更加人性化。

需要指出的是,因物品在消費者未同意的情況下被投遞到快遞驛站或快遞柜,引起了消費者的討論,監(jiān)管層對此較為關(guān)注。為此監(jiān)管層制定了《快遞市場管理辦法》,其中明確規(guī)定,未經(jīng)用戶同意,快遞企業(yè)不得擅自將快件投遞到智能快件箱、快遞服務(wù)站等末端服務(wù)設(shè)施,該規(guī)定已于2024年3月1日正式施行。

除了政策風險外,豐巢逾期收取寄存費的商業(yè)模式,相較于菜鳥驛站、兔喜的免費寄存,也被市場所詬病。天眼查顯示,豐巢旗下的多家子公司就因快遞配送問題與用戶發(fā)生了法律糾紛。

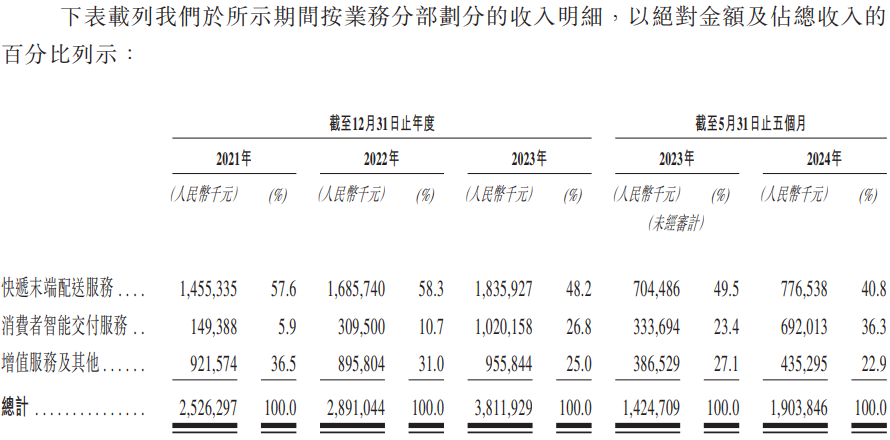

當然,為了應對末端配送市場的變化,豐巢也積極進行多元化布局以降低風險。如依托自身的快遞柜布局,豐巢就為企業(yè)客戶提供社區(qū)營銷服務(wù);此外,豐巢還切入了洗護服務(wù)及到家服務(wù)。據(jù)豐巢披露,到2024年前5月,快遞末端配送服務(wù)僅為公司貢獻了40.8%的收入。?

數(shù)據(jù)來源:招股書

不過從采購情況來看,豐巢為用戶提供的消費者智能交付服務(wù),其主要供應商為順豐控股。據(jù)豐巢披露,2024年前五月,豐巢從順豐控股處的采購額,在當期公司總采購額中的占比達到45%。

而12315消費者投訴網(wǎng)站顯示,豐巢為消費者提供的洗護服務(wù),相關(guān)投訴也比較多。12315網(wǎng)站搜索豐巢,地區(qū)選擇全國,最近一個月與外衣相關(guān)的投訴就有1萬多條。據(jù)了解,58旗下的天鵝到家、京東旗下的京東家政早已有布局到家服務(wù)。

公司估值有倒掛

背靠順豐、成立已有9年多的時間,但豐巢卻依舊難以實現(xiàn)盈利。2021年-2023年間豐巢累計虧損額高達37億元。自2016年豐巢開始擴張算,企業(yè)的累計虧損更是接近60億元。雖然2024年前五月,受其他收益影響,公司實現(xiàn)盈利0.71億元;但與2023年類似,當期公司的毛利仍無法覆蓋企業(yè)的行政費用,2021年、2022年公司的毛利率更是為負值。

長期虧損后,豐巢的流動性壓力也比較大,截至2023年底,公司的資產(chǎn)負債率已高達64%。在豐巢的負債中,應付賬款及租賃負債賬面余額較多,截至2023年底,其合計金額超過48億元,同期公司現(xiàn)金及現(xiàn)金等價物賬面余額僅在20億元附近。

據(jù)了解,大額資本支出及收購關(guān)聯(lián)媒體公司是豐巢負債率提升的主要誘因。據(jù)不完全統(tǒng)計,自2015年A輪融資開始,到2021年B-4輪融資結(jié)束,豐巢累計吸引了近百億的融資,但截至2023年底,公司的凈資產(chǎn)賬面余額僅為48.97億元。而在公司的資產(chǎn)中,商譽及無形資產(chǎn)的賬面余額就高達81.16億元,計提折舊后,目前公司固定資產(chǎn)賬面余額仍超過16億元。

由順豐控股背書,豐巢自成立以來就獲得了投資者的青睞。2015年成立時,豐巢獲得了4.5億元的增資;2017年1月、2018年1月及2018年6月,豐巢三次獲得了超20億元的投資;2021年1月,進行B-4輪融資時,豐巢更是吸引到4億美元的融資。

以2018年1月公司的融資計算,彼時公司的投后估值已高達90億元;而按照2021年四家機構(gòu)以4億美元的代價取得豐巢合計2.57%的股權(quán)計算,公司對應的估值更是超過了千億。天眼查搜索深圳市豐巢科技有限公司,顯示其預估價值也超過了1600億元。

需要指出的是,經(jīng)過近日的大漲,2023年收入超過400億元的申通快遞,日前的市值也僅在200億元以下;2023年收入接近450億元的韻達股份,日前的市值也未超過300億元;兄弟公司順豐控股,2023年公司的收入超過2500億元,日前其市值也僅在2000億元附近。

長期虧損,2023年收入僅有38億元的豐巢,港交所上市又能否讓機構(gòu)股東順利退出呢?(思維財經(jīng)出品)■