《投資者網》喬丹

愛美之心,人皆有之。美容護理已融入消費者的日常生活中,其需求和增長空間持續擴大。中國化妝品行業展現出巨大的增長潛力。

國家統計局數據顯示,2000年-2022年,我國化妝品零售總額從132億元躍升至3936億元,22年間復合增長率高達16.7%,遠超同期人均可支配收入11%的復合增長率。

近年來,國產品牌在市場份額和品牌影響力上的提升,使得化妝品市場競爭愈發激烈。多年的高速發展讓眾多投資者看到了國產品牌長期、優質發展的潛力,特別是一些在研發、產品力和營銷能力上表現突出的美容護理上市公司,贏得了眾多投資者的青睞。

為了給投資者提供有價值的參考信息,《投資者網》推出“年終盤點及2024新年展望”系列專題。我們將通過多維度的硬指標,深入挖掘美容護理A股市場中那些具備高成長性和高價值的潛力企業,助力投資者更好地把握行業投資機會。

國內龍頭綻放生機

過去的20年里,隨著國民可支配消費的增長,中國化妝品市場規模呈現出高速增長的態勢,已穩居全球化妝品消費國的首位。然而,自2023年以來,整個行業的發展略顯平淡。

根據財信證券研報發布的數據,2023年全年,申萬一級美容護理指數的漲跌幅為-31.96%,分別落后于上證綜指、滬深300和創業扳指的29.18%、20.47%、13.09個百分點,這一表現位列申萬31個子行業的末位,相較于2022年的排名下滑了26位。

另據國家統計局的數據,2023年前11個月,化妝品零售總額為3843億元,同比增長4.7%。相比之下,同期社會消費品零售總額增長了7.2%。這是近幾十年來,化妝品增長首次大幅落后于社會消費品零售總額。

盡管如此,國內化妝品市場依然展現出強大的發展潛力。隨著國力的提升和消費者對國貨的自信,再疊加線上渠道滲透提升的紅利,國內品牌如珀萊雅(603605.SH)、華熙生物(688363.SH)、貝泰妮(300957.SZ)等企業憑借高品質和性價比,實現了逆勢突圍。在2023年的“雙十一”購物節中,珀萊雅首次榮登天貓、抖音護膚品類的銷售榜首,這一成就充分展示了國貨品牌的影響力。

聚焦國內A股市場,上述國貨也頗具實力。從市值角度來看,愛美客(300896.SZ)、珀萊雅、華熙生物、貝泰妮、錦波生物(832982.BJ)、敷爾佳(301371.SZ)、上海家化(600315.SH)、科思股份(300856.SZ)、丸美股份(603983.SH)、水羊股份(300740.SZ)位居前列。

其中,貝泰妮、敷爾佳、科思股份的市盈率相對較低,在20倍上下。市凈率上,敷爾佳、上海家化、丸美股份、水羊股份在2-3倍左右,而華熙生物、貝泰妮、科思股份則不超過5倍。

市盈率和市凈率是評估上市公司價值的兩個重要砝碼。當市盈率和市凈率保持在一個較低的水平時,通常意味著市場對這些企業的估值相對較低,這或許暗示著這些企業具備更大的增長潛力和發展空間。但投資伴隨風險,還需考慮其他因素,如公司財務狀況。

研發與產品力加持,國貨百花齊放

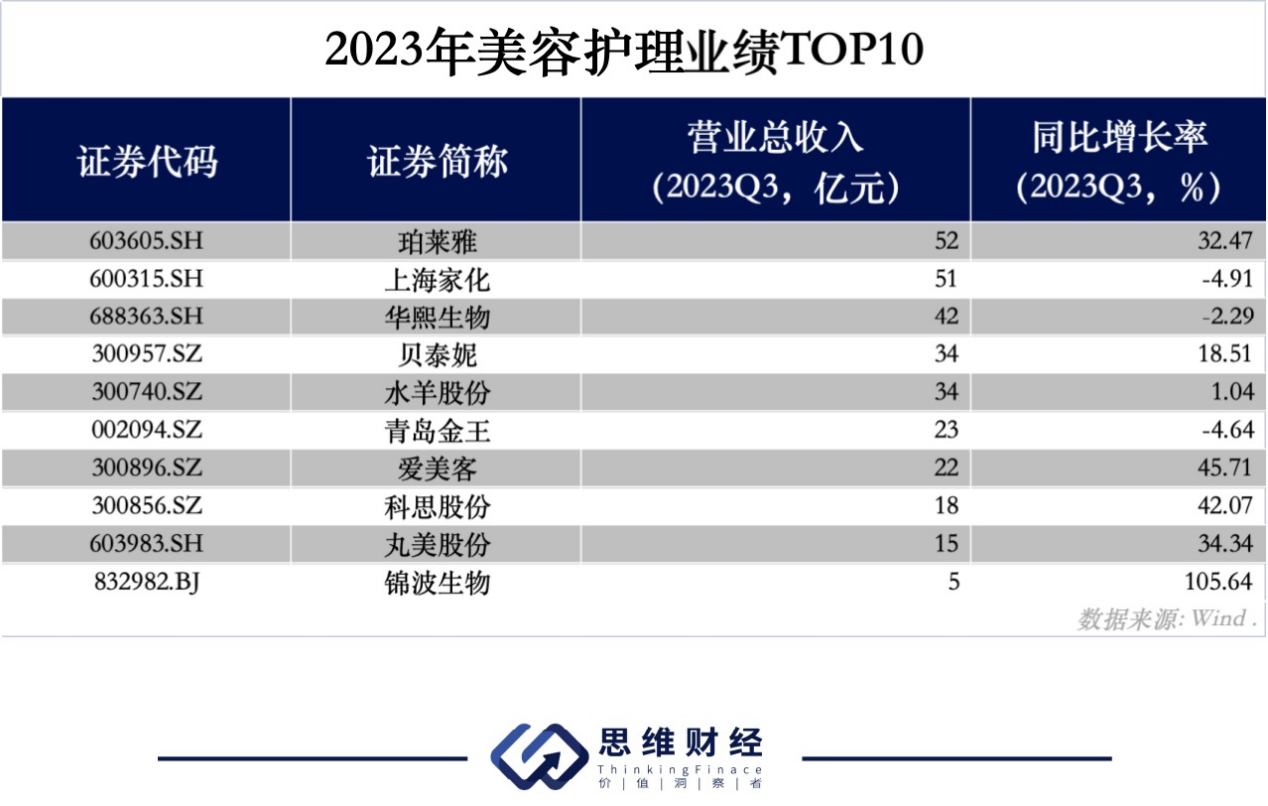

從營收角度來看,2023年前三季度,珀萊雅、上海家化與華熙生物形成了行業三巨頭,業績表現優異。在營收增速上,多家企業保持著雙位數增長,其中錦波生物的增速更是達到了105.64%。

盈利性上,根據扣非凈利潤指標,愛美客、珀萊雅、科思股份位列前三,展現出強大的吸金能力。從增長率來看,錦波生物、科思股份增長勢頭強勁,增速分別達到179.77%、114.14%。其他企業如愛美客、珀萊雅、水羊股份、丸美股份同樣表現出色,增速均達到45%以上。

盡管當前國內化妝品市場規模龐大,但市場競爭依然激烈。品牌之間為搶占市場份額而引發價格戰,產品同質化程度高、消費者粘性較低等因素加劇了市場競爭。部分企業在業績上也呈現出了負增長,這也提醒著行業需要不斷創新和提高品質。

而發跡于互聯網時代的國產化妝品牌,在經歷了激烈的營銷時代后,已經開始注重長期研發投入。2023年前三季度,華熙生物的研發費用排在首位,其次是貝泰妮及愛美客。

這種對研發和創新的重視,不僅有助于企業創造出更受消費者歡迎的好產品,還能在不影響企業正常運營的前提下,適當減少營銷投入。

回顧中國美容護理數十年的發展歷程,不可否認的是,國貨化妝品一直在外資品牌的壓力下艱難生存,中國化妝品市場的發展可謂是一段中外品牌不斷博弈的歷史。

然而,隨著電商平臺的迅猛崛起,國內化妝品市場的線上渠道占比急劇增加。在這場渠道變革中,國產品牌比國際品牌更快適應,他們憑借線上營銷和年輕人對國產品牌的自豪感,迅速提升了品牌影響力。

以珀萊雅為例,它順應時代發展潮流,在產品端、營銷方式、渠道轉變等重要節點作出了改變。例如,利用大單品驅動二次爆發、由單品牌發展至多品牌、從線下渠道發家銷售發展至線上為主力等。2023年上半年,公司線上渠道銷售額占比已提升至92%。在爆款單品戰略的加持下,2023年一季度,其主品牌“珀萊雅”的營收突破50億元。這些變革不僅展現了珀萊雅的敏銳市場洞察力和創新能力,也為其贏得了更多的市場份額和消費者認可。

更重要的是,國產品牌更了解中國消費者的需求和習慣,具備靈活的產品研發、廣告宣傳、產品定價調整的特性,能迅速應對市場變化。

到了2022年,國貨品牌已具備了與國際品牌相抗衡的實力。據Euromonitor數據顯示,中國品牌在2022年的市場占有率已經達到了49.1%。上述上市公司的一些財務指標反映出來的出色表現,也是國貨品牌實力崛起的明證。

分化中尋找確定性

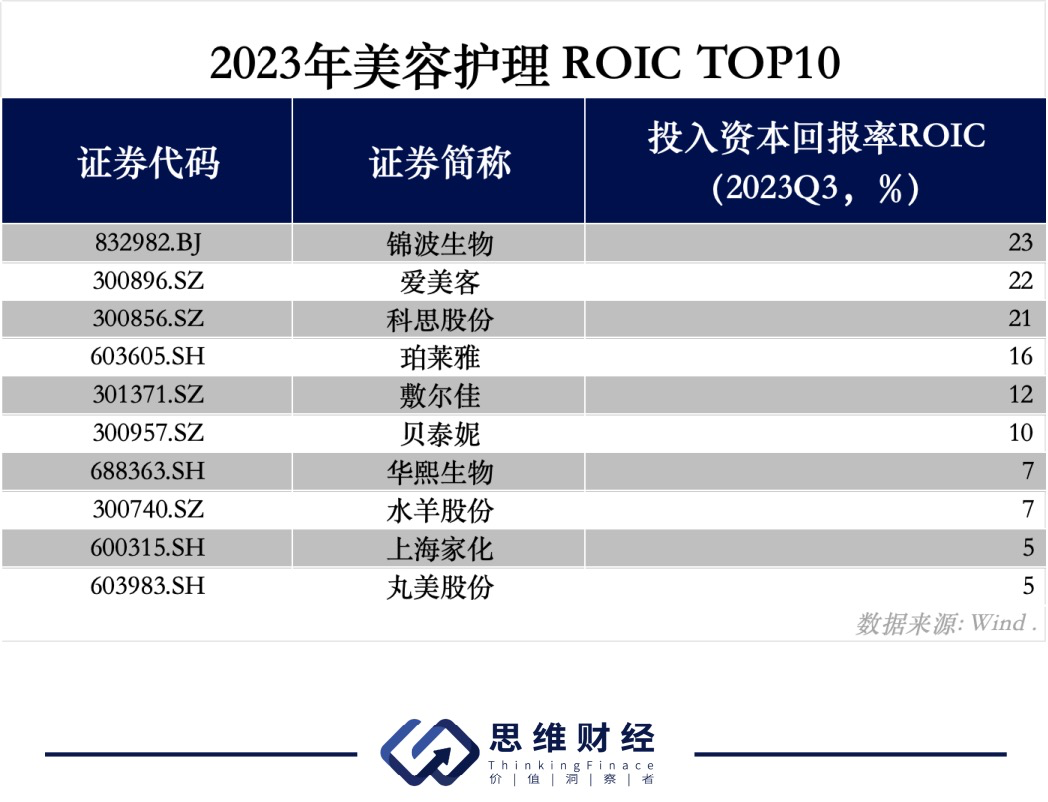

在評估企業的投資效益時,一個不可忽視的重要衡量標準是ROIC,即投入資本回報率。ROIC真實反映了企業在運用投入資本(包括股東權益和債務)的情況下,所獲得的凈利潤與投入資本之間的關系。ROIC越高,企業在運用投入資本過程中所創造的凈利潤也就越多,投資效益也就越好。

2023年前三季度,在美容護理行業中,錦波生物、愛美客、科思股份、珀萊雅、敷爾佳、貝泰妮、華熙生物、水羊股份、上海家化、丸美股份這十家企業在這項指標中表現尤為出色。這些企業的ROIC穩定在5%-23%的區間,展現出了出色的投資收益。

回顧2023年,中國美容護理市場見證了“渠道變革、營銷變革、消費變革”三浪疊加的時代加速到來。從上述企業的表現中不難看出,這些企業在產品研發、品牌建設、市場營銷等方面進行了持續的投入和努力,從而在行業中脫穎而出,贏得了市場的廣泛認可。

展望2024年,財信證券認為,長期來看,目前該賽道已經進入格局加速優化階段,行業競爭加劇疊加流量紅利見頂,行業增速或將持續放緩。外資品牌走弱,國貨品牌分化加劇,“營銷能力”和“研發能力”缺一不可。此外,管理差異性特點也逐漸凸顯。建議關注持續增強品牌勢能,調整營銷策略,不斷夯實新興渠道領先優勢,且具備扎實研發功底、多品牌矩陣的國貨品牌。

上海證券預計2024年消費將延續復蘇趨勢,受2023年基數影響,預計總體社零增速前低后高,醫美和化妝品等可選消費需求有望改善。

萬聯證券也表示,短期來看,受內外部環境影響,部分醫美、化妝品龍頭近期業績出現放緩;但中長期來看,顏值經濟下醫美、化妝品需求仍然龐大,多項化妝品、醫美相關法規發布,行業洗牌背景下合規化妝品、醫美龍頭公司將會受益。(思維財經出品)■