股價(jià)表現(xiàn)超過伯克希爾,并購(gòu)業(yè)績(jī)比肩KKR ,“隱形巨頭”丹納赫做對(duì)了什么?

編輯丨林偉萍

編者按

40年400次并購(gòu),1800倍回報(bào),其股價(jià)表現(xiàn)超越巴菲特執(zhí)掌的伯克希爾-哈撒韋,并購(gòu)業(yè)績(jī)比肩黑石、KKR,更培養(yǎng)出成功拯救并重塑通用電氣的傳奇CEO拉里·卡爾普(Larry Culp)。

這不是神話,而是全球公認(rèn)的“并購(gòu)之王”與“精益標(biāo)桿”丹納赫交出的硬核成績(jī)單。

丹納赫的成功密碼是什么?它是如何從一家扳手、工業(yè)工具起家的小公司,一步步成長(zhǎng)為生命科學(xué)領(lǐng)域的超級(jí)巨擘?為何它能吸引美的集團(tuán)、復(fù)星醫(yī)藥、藥明生物等國(guó)內(nèi)龍頭企業(yè)都競(jìng)相學(xué)習(xí)?

由丹納赫中國(guó)區(qū)前高管楊益、陳朝巍合著的《丹納赫模式》一書,首次深度拆解了被譽(yù)為“并購(gòu)之王”的丹納赫賴以成功的兩大核心能力:被譽(yù)為“西方世界精益運(yùn)營(yíng)第一”的丹納赫商業(yè)系統(tǒng)(DBS)和卓越的戰(zhàn)略并購(gòu)與整合能力。

我們經(jīng)授權(quán)摘錄《丹納赫模式》書中部分文字,以饗讀者。

丹納赫是什么企業(yè)

2015年2月,史蒂文·拉爾斯(Steven Rales)和他的長(zhǎng)期搭檔韋斯·安德森(Wes Anderson)作為共同出品人制作的《布達(dá)佩斯大飯店》(The Grand Budapest Hotel)獲得了第87屆奧斯卡金像獎(jiǎng)中包括最佳影片、最佳導(dǎo)演等在內(nèi)的9項(xiàng)提名,并最終捧回了最佳原創(chuàng)配樂、最佳藝術(shù)指導(dǎo)等4項(xiàng)大獎(jiǎng)。

除了電影出品人,史蒂文還有一個(gè)更為成功的身份——市值在2024年一度突破2000億美元的紐交所上市公司丹納赫集團(tuán)的創(chuàng)始人。他和他弟弟米切爾·拉爾斯(Mitchell Rales)在1984年一起創(chuàng)立了丹納赫集團(tuán)。

2019年2月丹納赫集團(tuán)以214億美元并購(gòu)?fù)ㄓ秒姎獾纳镝t(yī)藥業(yè)務(wù),以創(chuàng)集團(tuán)最高紀(jì)錄的金額完成了其35年歷史上最大一起并購(gòu)案。

無(wú)巧不成書的是,這起并購(gòu)距離丹納赫集團(tuán)前CEO拉里·卡爾普獲任通用電氣董事局主席兼CEO僅僅不到5個(gè)月!在接下來(lái)的24小時(shí)內(nèi),國(guó)內(nèi)外商業(yè)媒體都被這則爆炸性并購(gòu)新聞刷屏。大家紛紛把這則新聞和“2018年10月通用電氣任命丹納赫集團(tuán)前CEO拉里·卡爾普為其127年歷史上首位外部空降的CEO”事件聯(lián)系了起來(lái)。一時(shí)間媒體都紛紛拋出疑問:“誰(shuí)是丹納赫?”

丹納赫集團(tuán)這個(gè)之前僅被MBA學(xué)生、商業(yè)精英和投資家所熟悉的企業(yè),終于開始打破刻意保持的低調(diào)和神秘,逐步走進(jìn)了中國(guó)大眾的商業(yè)視野。

丹納赫集團(tuán)其實(shí)是一家有著40多年歷史的全球化公司,總部位于美國(guó)首都華盛頓特區(qū)。其猶太裔創(chuàng)始人拉爾斯兄弟當(dāng)年在蒙大拿州一條名為丹納赫的溪流釣魚,收獲頗豐,由此便決定將他們并購(gòu)的房地產(chǎn)信托公司DMG變更為丹納赫這個(gè)名字。估計(jì)當(dāng)時(shí)他們自己也沒有料到,日后這家集團(tuán)市值會(huì)超過2000億美元,在2022年《財(cái)富》美國(guó)500強(qiáng)排名第118位。

盡管丹納赫集團(tuán)自身刻意保持低調(diào),但旗下卻擁有諸多在各大領(lǐng)域赫赫有名的品牌和子公司。例如,攝影圈無(wú)人不知的徠卡品牌,其所有權(quán)實(shí)際屬于丹納赫集團(tuán)旗下子公司徠卡顯微系統(tǒng)(Leica Microsystems),并被授權(quán)給曾經(jīng)與其同根同源的徠卡相機(jī)使用。時(shí)尚圈色彩管理的第一品牌、每年發(fā)布“年度流行色”的彩通(Pantone),則是2012年被丹納赫集團(tuán)收入旗下的全資子公司。

新型冠狀病毒感染疫情(簡(jiǎn)稱“新冠疫情”)期間,輝瑞、強(qiáng)生、科興等國(guó)內(nèi)外主要疫苗生產(chǎn)商均從丹納赫集團(tuán)采購(gòu)純化設(shè)備和填料、滅菌過濾產(chǎn)品及一次性生物反應(yīng)器等。這些核心產(chǎn)品由丹納赫集團(tuán)旗下的思拓凡和頗爾提供。

更有意思的是,丹納赫集團(tuán)是一家不斷進(jìn)化的企業(yè)。它從房地產(chǎn)信托業(yè)務(wù)脫胎而來(lái),而后通過輪胎、橡膠、塑料制品等產(chǎn)品進(jìn)入實(shí)業(yè)領(lǐng)域,先后涉足加油站設(shè)備、工業(yè)控制和自動(dòng)化、電子測(cè)量?jī)x器、水質(zhì)分析和水處理、齒科、生物技術(shù)、醫(yī)學(xué)診斷和生命科學(xué)等十幾個(gè)領(lǐng)域,在每一個(gè)細(xì)分領(lǐng)域都取得了巨大的成功。它的業(yè)務(wù)組合每10年就會(huì)大變樣,不停地拆分和并購(gòu),直到今天,丹納赫集團(tuán)已成為一家專注于醫(yī)療健康,有著2000億美元市值的商業(yè)巨頭。

那么,丹納赫集團(tuán)到底在哪些方面表現(xiàn)出色呢?為什么了解它的人會(huì)給它冠以“并購(gòu)之王”“西方世界精益運(yùn)營(yíng)第一”這樣的稱號(hào)呢?

股價(jià)表現(xiàn)超過伯克希爾-哈撒韋

丹納赫集團(tuán)的股價(jià)表現(xiàn)超過股神巴菲特執(zhí)掌的伯克希爾-哈撒韋,是美國(guó)過去40年來(lái)股價(jià)表現(xiàn)最好的多元化集團(tuán)之一。1985年,拉爾斯兄弟執(zhí)掌的丹納赫集團(tuán)針對(duì)位于克利夫蘭,銷售百科全書和柯比吸塵器的斯科特-費(fèi)策爾(Scott Fetzer),提出了約4億美元的敵意并購(gòu)要約。來(lái)自內(nèi)布拉斯加州奧馬哈市的巴菲特則扮演了白衣騎士的角色,以4.1億美元的價(jià)格最終并購(gòu)了這家企業(yè)。盡管拉爾斯兄弟在這起39年前的并購(gòu)案中輸給了巴菲特,他們執(zhí)掌的丹納赫集團(tuán)股價(jià)表現(xiàn)卻在后來(lái)的5年、10年、15年和30年中,均戰(zhàn)勝了以投資表現(xiàn)優(yōu)異著稱的伯克希爾-哈撒韋。

丹納赫集團(tuán)在2019年的年報(bào)中曾寫道:“自從丹納赫集團(tuán)在35年前誕生,我們已經(jīng)交付了將近100000%的總股東回報(bào),同時(shí)期標(biāo)普500指數(shù)的回報(bào)僅略超4000%。在過去5年里,我們的總股東回報(bào)達(dá)到了144%,是標(biāo)普500指數(shù)回報(bào)的2倍。”如果我們依此計(jì)算1984—2019年的年均復(fù)合股東回報(bào)率,丹納赫集團(tuán)股票年均復(fù)合總回報(bào)率高達(dá)22%。這樣的表現(xiàn)不僅遠(yuǎn)超其他多元化集團(tuán),如通用電氣、霍尼韋爾(Honeywell)和3M等,也超過了股神巴菲特執(zhí)掌的伯克希爾-哈撒韋。

自從1984年丹納赫集團(tuán)重組轉(zhuǎn)型以來(lái),假如我們以每5年為一個(gè)周期,比較接下來(lái)7個(gè)5年周期內(nèi)各企業(yè)股價(jià)和同期標(biāo)普500指數(shù)的差異,丹納赫集團(tuán)是唯一在所有5年周期內(nèi)都跑贏標(biāo)普500指數(shù)的美國(guó)上市公司。在過去40多年里,它如此長(zhǎng)時(shí)間穩(wěn)健地超越大盤,真正做到了“只此一家,別無(wú)分號(hào)”。

并購(gòu)業(yè)績(jī)比肩黑石與KKR

40多年來(lái),丹納赫集團(tuán)是世界范圍內(nèi)在并購(gòu)領(lǐng)域最為成功的企業(yè)之一,甚至比肩以企業(yè)并購(gòu)為核心業(yè)務(wù)的私募巨擘黑石和KKR。丹納赫集團(tuán)的誕生就脫胎于對(duì)房地產(chǎn)信托公司DMG的并購(gòu),而后在接下來(lái)的40多年里,它總計(jì)完成了近400次并購(gòu),花費(fèi)了約900億美元,配合DBS賦能的超一流經(jīng)營(yíng)能力,才創(chuàng)造出了約2000億美元的市值以及一眾經(jīng)由丹納赫集團(tuán)分拆、出售而成的上市和私有企業(yè)。如果把丹納赫集團(tuán)與這些分拆、出售的企業(yè),如福迪威(Fortive)、盈緯達(dá)(Envista)等全部加起來(lái),其整體創(chuàng)造的股東價(jià)值接近2500億美元。

如果我們把丹納赫集團(tuán)看作一家并購(gòu)私募基金,那么它從成立到2023年底的成績(jī)單大約如下:年均出手約10次,將歷年的自由現(xiàn)金流合計(jì),再加上股權(quán)融資額,其資產(chǎn)管理規(guī)模超800億美元,根據(jù)丹納赫集團(tuán)的股東回報(bào)來(lái)計(jì)算,其凈內(nèi)部回報(bào)率約為21%。這樣的投資成果和管理規(guī)模完全可以媲美黑石、KKR和凱雷等世界頂級(jí)并購(gòu)私募基金。

并購(gòu)不僅幫助丹納赫集團(tuán)變得更龐大,更重要的是變得更好。通過持續(xù)進(jìn)入新市場(chǎng)和新行業(yè),丹納赫集團(tuán)成功地找到了自己的“第二增長(zhǎng)曲線”,甚至第三、第四、第五增長(zhǎng)曲線。相比之下,許多同時(shí)期的企業(yè)連一次成功的轉(zhuǎn)型都無(wú)法實(shí)現(xiàn),連一次成功的并購(gòu)整合都無(wú)法完成。丹納赫集團(tuán)的表現(xiàn)確實(shí)令人艷羨。

DBS的管理輸出和投后賦能不輸麥肯錫

DBS在對(duì)運(yùn)營(yíng)公司的管理輸出和投后賦能方面,比麥肯錫、貝恩等頂級(jí)咨詢公司為其客戶提供的服務(wù)更易落地和成功。和股神巴菲特的“輕投后管理”的價(jià)值投資理念不同,丹納赫集團(tuán)會(huì)通過DBS深度介入被并購(gòu)企業(yè)的運(yùn)營(yíng)改進(jìn),直接參與價(jià)值創(chuàng)造的過程。1986年,丹納赫集團(tuán)開始學(xué)習(xí)豐田生產(chǎn)系統(tǒng),并逐步發(fā)展出屬于自己的一套完善的業(yè)務(wù)管理系統(tǒng)。這套不斷進(jìn)化的管理系統(tǒng)幫助丹納赫集團(tuán)成功地整合了并購(gòu)的400家企業(yè):集團(tuán)營(yíng)業(yè)利潤(rùn)率平均每年提升50至75個(gè)基準(zhǔn)點(diǎn),連續(xù)30年自由現(xiàn)金流超過凈利潤(rùn),每股收益平均每年實(shí)現(xiàn)兩位數(shù)的增長(zhǎng)。

很多企業(yè)在被丹納赫集團(tuán)并購(gòu)后,通過引入DBS實(shí)現(xiàn)了管理水平的突飛猛進(jìn),帶動(dòng)了業(yè)績(jī)的大幅提升。比如,2016年被丹納赫集團(tuán)并購(gòu)的分子診斷企業(yè)賽沛(Cepheid)在被并購(gòu)5年后,毛利率提升了10%以上,營(yíng)業(yè)利潤(rùn)率更是從幾乎為零提升到30%以上。如此顯著提升企業(yè)運(yùn)營(yíng)效率的案例并非個(gè)例,絕大部分被丹納赫集團(tuán)并購(gòu)的企業(yè),其利潤(rùn)率都會(huì)實(shí)現(xiàn)顯著提升。

DBS并不是什么高深神秘的空洞理論。相反,卡爾普曾經(jīng)用一句金句來(lái)形容 DBS,即“常識(shí)為綱,貫徹有方”。一個(gè)人一天在一件事上踐行常識(shí)是一種平常的現(xiàn)象,可當(dāng)一個(gè)在全球有7萬(wàn)名員工、幾十家運(yùn)營(yíng)子公司的大型集團(tuán),能夠上至董事長(zhǎng)、CEO,下到一線的銷售代表、工廠的操作工,都能學(xué)習(xí)、理解并且親身實(shí)踐這些常識(shí)的時(shí)候,DBS就能迸發(fā)出驚人的力量。經(jīng)過數(shù)百次DBS賦能的整合實(shí)踐后,我們可以說丹納赫集團(tuán)是世界上管理輸出和投后賦能最成功的企業(yè)之一。

CEO培養(yǎng)能力看齊寶潔與IBM

丹納赫是比肩IBM、寶潔和通用電氣的CEO搖籃。1990年,創(chuàng)始人拉爾斯兄弟任命職業(yè)經(jīng)理人喬治·謝爾曼(George Sherman)執(zhí)掌集團(tuán),此后丹納赫集團(tuán)又換了三任CEO,每一次都很順暢和成功。

除“自產(chǎn)自用”CEO之外,丹納赫還為其他上市公司輸送了很多的一號(hào)位領(lǐng)導(dǎo)。《哈佛商業(yè)評(píng)論》在2020年1月發(fā)表了《出產(chǎn)最佳CEO的那些出人意料的企業(yè)》,文章指出,在過去很長(zhǎng)一段時(shí)間里,通用電氣、IBM、寶潔和麥肯錫這樣的企業(yè)是出產(chǎn)優(yōu)質(zhì)CEO的“黃埔軍校”。與之形成鮮明對(duì)比的是,通用電氣歷史上第一位從外部空降的董事長(zhǎng)和CEO,就是前文提到的曾執(zhí)掌丹納赫集團(tuán)13年的CEO拉里·卡爾普。

在全球知名的領(lǐng)導(dǎo)力咨詢公司ghSMART的CEO基因組項(xiàng)目的研究中,美敦力(Medtronic)、羅門-哈斯(Rohm and Haas)和丹納赫集團(tuán)被證明是新一代CEO工廠的典型代表,尤其是后兩者。研究者對(duì)曾經(jīng)就職于羅門-哈斯和丹納赫集團(tuán)的35位CEO進(jìn)行分析,比較后發(fā)現(xiàn),當(dāng)這些CEO在位時(shí),企業(yè)的股價(jià)表現(xiàn)要比同企業(yè)其他CEO執(zhí)掌時(shí)好67%。

丹納赫集團(tuán)的高管因?yàn)槠涑錾牟①?gòu)和整合管理能力,除會(huì)被其他企業(yè)拋出橄欖枝高薪聘為CEO外,也經(jīng)常會(huì)被頂級(jí)私募公司挖去做運(yùn)營(yíng)合伙人或高級(jí)顧問,如丹納赫集團(tuán)前執(zhí)行副總裁菲利普·W.尼斯利(Philip W.Knisely)從丹納赫集團(tuán)退休后加入了一線私募基金CD&R擔(dān)任合伙人;丹納赫前執(zhí)行副總裁丹·丹尼爾(Dan Daniel)退休后加入了KKR擔(dān)任執(zhí)行顧問;丹納赫(中國(guó))生命科學(xué)平臺(tái)前總裁李冰也曾在高瓴資本擔(dān)任過運(yùn)營(yíng)合伙人。

最近幾年,中國(guó)A股上市公司也開始任命丹納赫集團(tuán)前高管為核心管理層(見表1-1)。如萬(wàn)泰生物在2024年初任命丹納赫(中國(guó))貝克曼庫(kù)爾特(Beckman Coulter)前總經(jīng)理姜植銘女士為企業(yè)總經(jīng)理;富創(chuàng)精密在2023年12月任命丹納赫(中國(guó))生命科學(xué)平臺(tái)原商務(wù)總監(jiān)張璇女士為總經(jīng)理;塞力醫(yī)療總裁王政為丹納赫(中國(guó))賽沛前總經(jīng)理;藥明生物首席運(yùn)營(yíng)官俞麗華女士為丹納赫(中國(guó))思拓凡前總經(jīng)理。

丹納赫集團(tuán)的本質(zhì):長(zhǎng)青并購(gòu)基金+管理咨詢機(jī)構(gòu)

展開分析之前先說結(jié)論:丹納赫集團(tuán)的業(yè)務(wù)本質(zhì)更像是長(zhǎng)青并購(gòu)基金和管理咨詢機(jī)構(gòu)的組合。為什么這么說呢?讓我們先來(lái)分析40多年來(lái)丹納赫集團(tuán)的業(yè)務(wù)組合變化和關(guān)鍵財(cái)務(wù)指標(biāo)變化,看看從中能得到什么啟發(fā)。

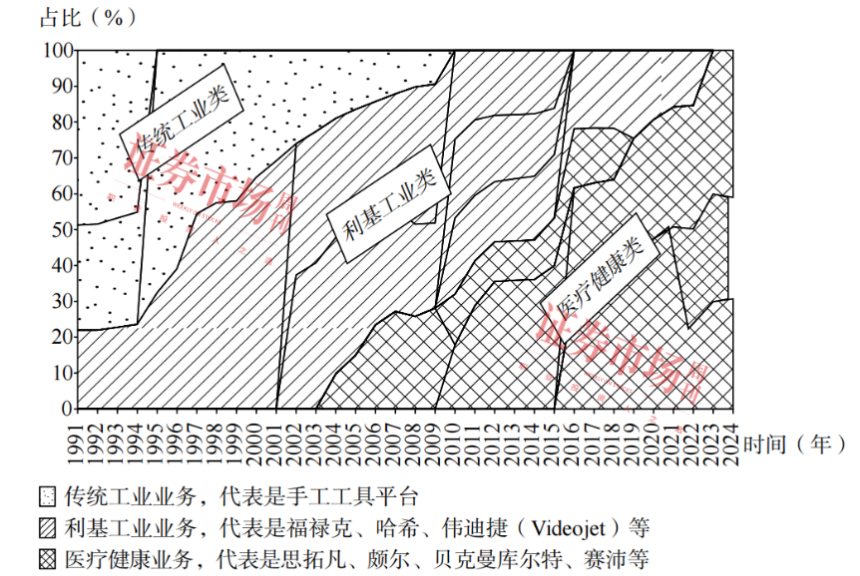

圖1-1展示了丹納赫集團(tuán)1991—2024年?duì)I業(yè)收入按業(yè)務(wù)板塊分布的情況:圓點(diǎn)區(qū)域代表傳統(tǒng)工業(yè)業(yè)務(wù),斜線區(qū)域代表利基工業(yè)業(yè)務(wù),方格區(qū)域則代表醫(yī)療健康業(yè)務(wù)。

從圖1-1可以直觀地看出,丹納赫的整個(gè)業(yè)務(wù)組合在不停地變化,每一年差不多變化5%~10%,整個(gè)業(yè)務(wù)組合每10年就會(huì)發(fā)生非常重大的變化。到2024年,在丹納赫集團(tuán)的營(yíng)收中,生命科學(xué)、生物科技和診斷的業(yè)務(wù)已將近占全集團(tuán)營(yíng)收的100%,其中除了診斷平臺(tái)的雷杜米特(Radiometer)和生命科學(xué)平臺(tái)的徠卡顯微是在2010年之前就被并購(gòu)進(jìn)入丹納赫集團(tuán)的, 其余醫(yī)療健康類業(yè)務(wù)都是在2010年后才被丹納赫集團(tuán)并購(gòu)的。

圖1-1 1991—2024年丹納赫集團(tuán)年?duì)I收按業(yè)務(wù)板塊分布的情況

從業(yè)務(wù)組合的角度來(lái)看丹納赫集團(tuán)的發(fā)展,依據(jù)主營(yíng)業(yè)務(wù)的構(gòu)成,大概分為以下四個(gè)階段:

1984—1990 年:杠桿并購(gòu)的控股公司。

1991—2003 年:精益運(yùn)營(yíng)的工業(yè)公司。

2004—2015 年:全球化運(yùn)營(yíng)的多元化集團(tuán)。

2016年至今:專注于醫(yī)療健康的科技公司。

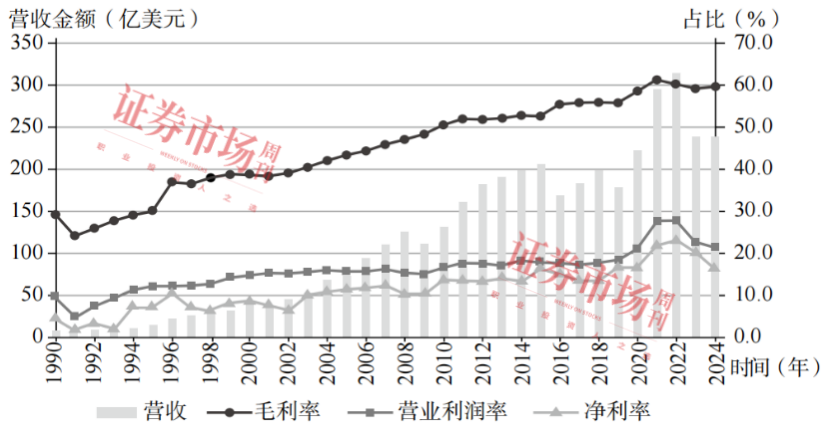

通過圖1-2我們可以看出,丹納赫集團(tuán)從1990年起一直有計(jì)劃性地改善各項(xiàng)運(yùn)營(yíng)財(cái)務(wù)指標(biāo),營(yíng)收從1990年不到10億美元,一直增長(zhǎng)到了2022年的約315 億美元,營(yíng)收年均復(fù)合增長(zhǎng)率約為12%,毛利率水平在32年間提升了約30%,營(yíng)業(yè)利潤(rùn)率則提升了約20%,凈利潤(rùn)率提升了約20%。

圖1-2 1990—2024年丹納赫集團(tuán)各項(xiàng)運(yùn)營(yíng)財(cái)務(wù)指標(biāo)變化情況

這部分的提升來(lái)自兩個(gè)部分。第一是業(yè)務(wù)組合改變帶來(lái)的提升。傳統(tǒng)工業(yè)類產(chǎn)品,如手工工具等,因?yàn)樾袠I(yè)壁壘較低、競(jìng)爭(zhēng)激烈,整體毛利率在20%~30%區(qū)間跳動(dòng)。后來(lái)進(jìn)入的利基工業(yè)市場(chǎng),因其有更高的壁壘和更寬松的競(jìng)爭(zhēng)格局,毛利率提升至40%~50%。最近15年,丹納赫集團(tuán)主要投資的醫(yī)療健康領(lǐng)域,因?yàn)橛懈叩募夹g(shù)要求、法規(guī)壁壘和客戶黏性,平均可以達(dá)到60%甚至更高的毛利率。第二自然是DBS帶來(lái)的魔力。幾乎所有被并購(gòu)的業(yè)務(wù),經(jīng)過丹納赫集團(tuán)3~5年的DBS整合,通常都可以挖掘出3~5個(gè)百分點(diǎn)的毛利率增長(zhǎng),同時(shí)還伴隨著管理和行政費(fèi)用率的下降,最終體現(xiàn)為更高的營(yíng)業(yè)利潤(rùn)率。

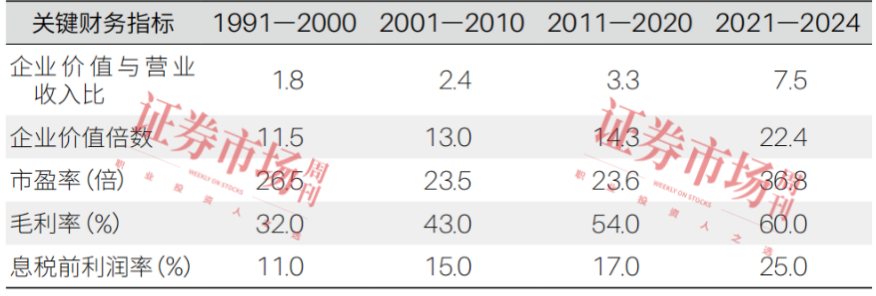

隨著盈利指標(biāo)的提升,丹納赫的估值倍數(shù)也在提升。比如,在企業(yè)估值中最常見的企業(yè)價(jià)值倍數(shù)從20世紀(jì)90年代的平均11.5倍提升到了2011—2020年的 14.3 倍,從2021年起的4年里甚至高達(dá)22.4倍(見表 1-2)。

表1—2 丹納赫集團(tuán)1991—2024年關(guān)鍵財(cái)務(wù)指標(biāo)情況

丹納赫集團(tuán)本身并不直接運(yùn)營(yíng)任何業(yè)務(wù),它位于華盛頓特區(qū)的集團(tuán)總部,主要人員構(gòu)成就是企業(yè)最高管理層、DBS辦公室、法務(wù)、財(cái)務(wù)、稅務(wù)、人力和并購(gòu)團(tuán)隊(duì)。結(jié)合上面的業(yè)務(wù)組合分析,我們可以把丹納赫集團(tuán)看作一個(gè)具有極強(qiáng)賦能管理能力的、長(zhǎng)青型的并購(gòu)基金。

(文中提及公司僅為舉例分析,不作買賣推薦。)